Reforma al Reglamento de la LFPIORPI

28 de abril de 2026

Siete cambios estructurales que redefinen el estándar de cumplimiento PLD exigible a sujetos obligados.

El 27 de marzo de 2026 se publicó en el DOF el Decreto que reforma el Reglamento de la LFPIORPI, con vigencia inmediata. No se trata de un ajuste técnico: es un cambio estructural que eleva el estándar de cumplimiento exigible, amplía las facultades de fiscalización del SAT y reduce los plazos de respuesta disponibles para los sujetos obligados. A continuación, los siete ejes críticos de la reforma.

1. Fortalecimiento de Facultades del SAT | Arts. 4, 8 y 9

El SAT obtiene herramientas de fiscalización más agresivas: podrá realizar verificaciones en cualquier domicilio vinculado al sujeto obligado, incluyendo el RFC, notificar por medios electrónicos y requerir información en cualquier momento. El ciclo sancionador completo se articula en dos artículos distintos que operan en secuencia:

- Art. 8: requerimiento de información con plazo de 10 días hábiles (prorrogables 5 días).

- Art. 9: ciclo de observaciones ,10 días para emitirlas, 5 días para desvirtuarlas, hasta 20 días para sancionar si se tienen por consentidas.

- Art. 10 Bis: la información contenida en CFDI y bases de datos institucionales se presume cierta. La carga de desvirtuar recae íntegramente en el obligado.

Un expediente incompleto o inconsistente con los CFDI del SAT es, por sí solo, un riesgo de sanción autónoma. ¿Está su documentación lista para un requerimiento en los próximos 10 días hábiles?

2. Nuevo Estándar de Auditoría y Remediación | Art. 12 Bis

El artículo 12 Bis introduce una obligación que va más allá de contar con una auditoría PLD: exige conservar y entregar al SAT, cuando sea requerido, tanto el dictamen como la documentación soporte que acredite, observación por observación, la regularización efectiva de los hallazgos. Ambos elementos son exigibles de forma independiente.

Un dictamen con hallazgos sin evidencia documentada de corrección es un expediente incompleto frente a la autoridad. La auditoría PLD deja de ser un ejercicio anual y se convierte en un ciclo continuo de cierre de brechas.

3. Avisos: Acumulación, Umbrales e Inmediatez | Arts. 5, 6, 7 y 7 Bis

Cuatro artículos con mandatos técnicos diferenciados que deben leerse articuladamente. Art.5 delega en RCG la fecha del acto, seguimiento normativo obligatorio. Art.6 resuelve directamente en el Reglamento que las contribuciones no computan para el umbral pero sí se reportan en el Aviso. Art.7 obliga a presentar el Aviso en el momento exacto en que se alcance el umbral acumulado en hasta 6 meses, sin esperar el cierre del periodo.

¿Sus sistemas de monitoreo activan alertas antes de alcanzar el umbral, o solo registran operaciones ya consumadas? La diferencia define su exposición sancionadora.

¿Sus sistemas de monitoreo activan alertas antes de alcanzar el umbral, o solo registran operaciones ya consumadas? La diferencia define su exposición sancionadora.

4. Conservación Documental | Art. 20 y Transitorio Séptimo

Conservación mínima de 10 años de Avisos, informes, documentación soporte y acuses electrónicos. El dato crítico que suele omitirse: el Transitorio Séptimo fija el inicio del cómputo en operaciones realizadas desde el 17 de julio de 2025, no desde la vigencia del Decreto (28 de marzo de 2026). Los expedientes desde esa fecha ya están bajo el nuevo régimen.

La conservación pasiva no es suficiente. La disponibilidad inmediata ante un requerimiento del Art. 8 convierte el archivo en un elemento activo del programa de cumplimiento.

5. Régimen de Personas Políticamente Expuestas | Arts. 45 Bis – 45 Quinquies

El Capítulo Sexto Bis crea un marco específico para PEPs con tres precisiones que impactan directamente los procesos de KYC:

- La UIF integra y mantiene una lista oficial de PEPs, con restricciones de acceso por Ley de Transparencia y Seguridad Nacional que limitan lo que el obligado puede obtener de ella.

- La consulta electrónica a la Lista UIF es facultativa y subsidiaria: solo procede cuando el proceso ordinario de identificación no permite determinar el estatus. No sustituye el KYC.

- Las autoridades informantes deben notificar cambios a la Lista en 5 días hábiles.

¿Su procedimiento de KYC documenta el agotamiento del proceso ordinario antes de recurrir a la consulta UIF? Sin esa evidencia, la debida diligencia intensificada no está acreditada.

6. Régimen de Personas Políticamente Expuestas | Arts. 45 Bis – 45 Quinquies

El reconocimiento expreso de incumplimientos como instrumento de mitigación de sanciones se formaliza con cuatro requisitos de fondo, descripción completa de faltas, manifestación bajo protesta, evidencia de corrección y acreditación de personalidad del firmante y dos momentos procesales con efectos distintos:

- Durante el procedimiento de verificación (Art. 68 LFPA): mayor beneficio de reducción de sanción.

- Durante el procedimiento sancionador (Art. 72 LFPA): beneficio menor. La demora tiene costo.

Este mecanismo solo funciona si existe un sistema de auditoría y remediación previo que genere la evidencia necesaria. Sin esa base, el reconocimiento expreso no puede acreditarse ante el SAT.

7. Disposiciones Transitorias: Lo que ya Rige Hoy | Transitorios 1° al 9°

La estratificación temporal de la reforma crea tres categorías de obligaciones que deben distinguirse con precisión:

- Vigentes hoy (28-mar-2026): facultades del SAT, ciclo sancionador Arts. 8-9, Art. 12 Bis, régimen PEP, conservación documental desde jul-2025.

- Suspendidas hasta actualización de formatos UIF: Aviso de 24 horas (Art. 7 Bis / Trans. 5°).

- Condicionadas a RCG vigentes o por emitir: fecha del acto u operación (Art. 5), diversas fracciones del Art. 18 de la Ley (Trans. 4°).

La pendencia de regulación secundaria no justifica inacción sobre las obligaciones ya exigibles. Cada categoría requiere una respuesta operativa distinta e inmediata.

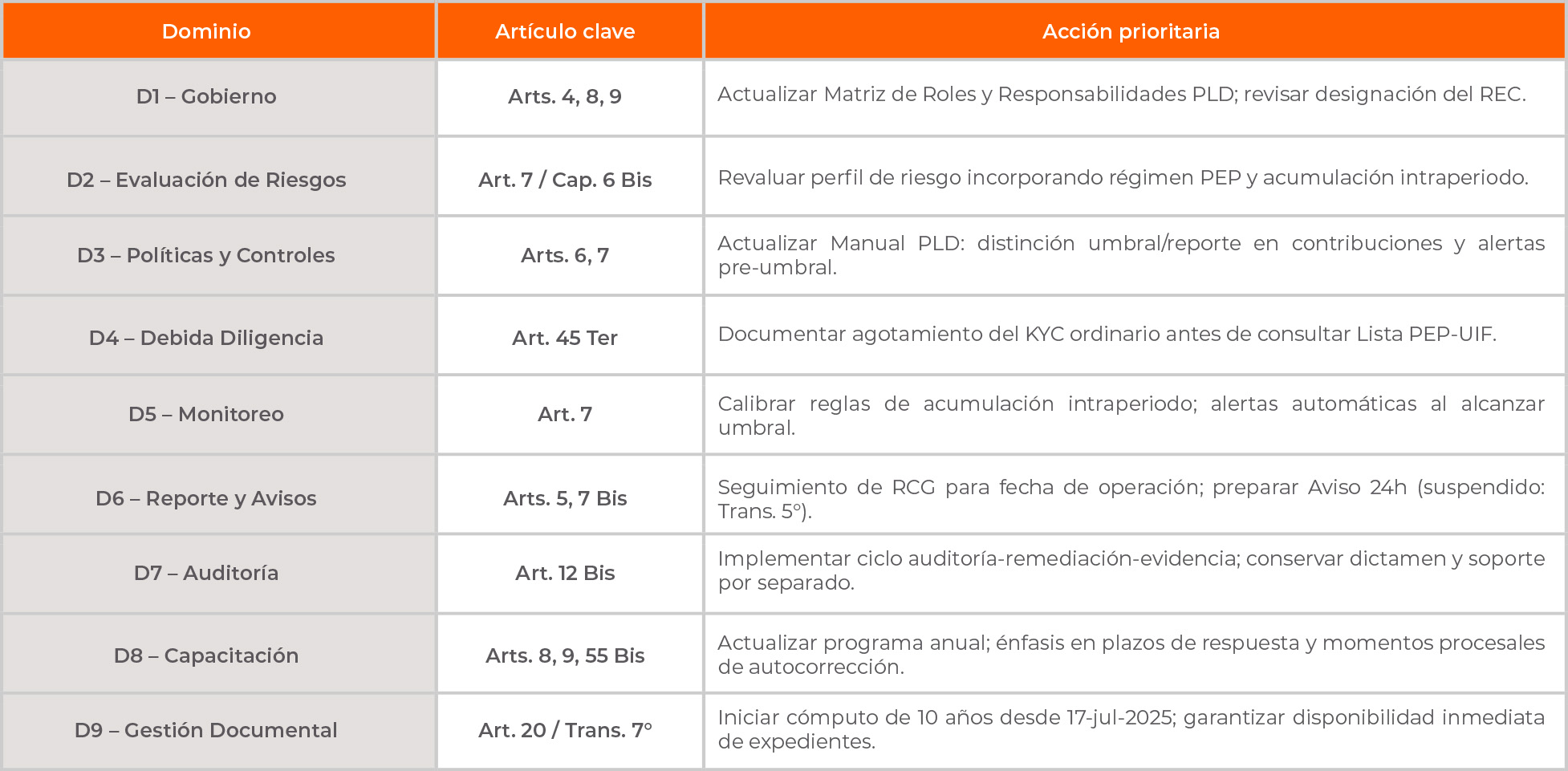

Mapa de Impacto por Dominio del Sistema de Gestión de Compliance

¿Qué tan expuesta está su organización?

¿Qué tan expuesta está su organización?

Esta reforma no admite implementación diferida. La autoridad ya cuenta con facultades ampliadas, plazos reducidos y presunción de validez de su propia información. Las organizaciones cuyo programa de cumplimiento PLD no sea técnicamente estructurado, auditado de forma continua y documentalmente defendible enfrentan un riesgo sancionador materialmente elevado y creciente.

El diagnóstico de brechas no es un ejercicio opcional: es el primer paso para determinar qué es exigible hoy, qué debe prepararse de inmediato y qué permanece condicionado. El costo de actuar antes de un requerimiento es significativamente menor al costo de actuar después.

Evaluamos el impacto específico en su organización

Diagnósticos de brechas · Actualización de manuales PLD · Auditoría bajo estándares internacionales · Asesoría en autocorrección ante SAT/UIF Contáctenos: [email protected]

Copyright © 2026 All rights reserved